距离特斯拉Optimus Gen3人形机器人正式量产,只剩下不到一个月的时间了。

但令人意外的是,整个6月,关于这台“即将改变产业格局”的机器人,特斯拉几乎没有任何新的声音。

没有新的实机演示视频流出,没有技术细节的进一步披露,连马斯克的社交平台也对此保持了罕见的沉默。最近的唯一一次公开亮相,是6月中旬重庆车展上展出的Optimus模型——而且工作人员明确表示,实物并未到场,展出的只是一个“塑料质感”的静态模型,后方连充电接口都没有预留。

这种“静默”与量产倒计时的紧迫感形成了鲜明反差。

要知道,特斯拉人形机器人的进展延期可谓已经是家常便饭,但即便是一向“信口开河”的马斯克,也从没有像现在这样,突然切断所有相关话题的曝光。

从Optimus人形机器人概念亮相以来,马斯克总会每隔一段时间就放出新的测试片段,哪怕项目推进不顺,也会放出一些边角料内容维持市场热度。毕竟Optimus承载了特斯拉“AI+机器人”第二增长曲线的期待,资本和市场都在盯着这场量产首秀。

这一次集体性的静默,反而让不少产业观察者开始嘀咕。Gen3的量产是不是又出了什么预料之外的问题?特斯拉是在憋足以颠覆市场的“大招”,还是又悄悄推迟了量产计划,只是还没对外公布?

人形大讲堂认为,这场沉默其实是有迹可循的。

▍量产前最危险的信号,往往是一片静默?

今年上半年,特斯拉做了一个在汽车行业几乎不可思议的决定,停产Model S和Model X两款旗舰车型,把弗里蒙特工厂腾出来,专门生产人形机器人。

在4月23日Q1财报电话会上,特斯拉正式披露,弗里蒙特工厂的第一条Optimus专属产线,设计年产能直指百万台,同时德克萨斯超级工厂的第二代产线也在同步筹备,远期规划年产千万台。马斯克在电话会上重申,Optimus将成为特斯拉“有史以来生产规模最大的产品”,甚至可能是“人类历史上最重要的产品之一”。

这个决定很快得到了落实。5月5日,特斯拉官方确认Model X正式停产,最后一辆车在加州弗里蒙特工厂下线。两款经典旗舰车型正式退出量产序列,原产线将改造用于Optimus生产。

停产之后,人形机器人相关消息反而销声匿迹。

其实,谜底就在谜面之上。

在财报电话会期间,特斯拉确认第三代人形机器人Optimus Gen3发布再次延期,预计年中正式亮相,7月下旬至8月在弗里蒙特工厂启动正式投产,2026年下半年向企业客户交付,2027年推向外部应用场景。

也就是说,量产和Gen 3发布其实是同步进行的。

而马斯克在解释Gen 3发布推迟时,曾直言:“我们有点犹豫要不要展示V3版本,因为我们发现每次发布新产品,竞争对手都会仔细研究每一帧画面,然后尽可能地抄袭。所以在接近量产之前不展示新技术,是有价值的。”此外,马斯克没有像往常一样“大放厥词”,反倒泼了一盆冷水,表示初期产量会相当缓慢,也没有给出具体量产目标。

由此来看,现在选择闭麦,对特斯拉来说,或许正是量产前最后的蓄力。

当然,静默并不意味着“与世隔绝”。毕竟产线可以一夜之间改造完成,供应链却不行。

人形大讲堂注意到,其产业链的信号实际上比以往任何时候都更加明确。

▍“不存在的供应链”,中国企业先跑进去

马斯克曾经在公开场合直言,其面对的是“一个不存在的供应链”。这句话背后是人形机器人量产的根本性难题,Optimus人形机器人包含约一万种独特零部件,每一种都需要从零建立量产验证,其中任何一个环节出现问题,都可能拖累整体进度。在这个意义上,供应链是一个木桶,最短的那块板决定了最终的产能上限。

面对这道难题,特斯拉给出的答案是“核心自研+硬件外包”的双轨策略:AI算法、FSD芯片、端到端大模型等软件系统完全闭环自研;精密机械硬件则依托全球制造能力最强的供应商协同开发,其中中国供应链已成为最不可或缺的一环。

据产业链调研机构估算,Optimus的整机BOM成本中,中国供应商的参与份额已近七成。

这并非偶然。从2025年10月开始,特斯拉机器人团队启动了对中国候选供应商的密集审厂,核心考察标准可以概括为三条:技术独家性、量产稳定性和成本控制力。能同时满足这三条的企业,几乎都是在新能源汽车产业链里已经磨练了十年以上的老面孔。

数不清的报告与各种“小作文”都在对这些可能的供应商进行分析与报道,目标范围正逐渐缩窄。

而这个月Counterpoint Research最新发布的《Optimus V3供应链分析报告》,明确指出特斯拉已搭建成熟的人形机器人供应体系,超过十家中国供应商已进入Optimus V3供应链,包括拓普集团、三花智控、旭升集团和浙江荣泰等。

这些企业不仅是市场讨论中的常客,也是特斯拉电动车业务的重要供应商。

比如,拓普集团2016年就成为特斯拉的底盘供应商,三花智控2017年切入特斯拉热管理系统。当人形机器人的风口来临时,这些企业几乎是无缝衔接地把业务从“造车”延伸到了“造人”。

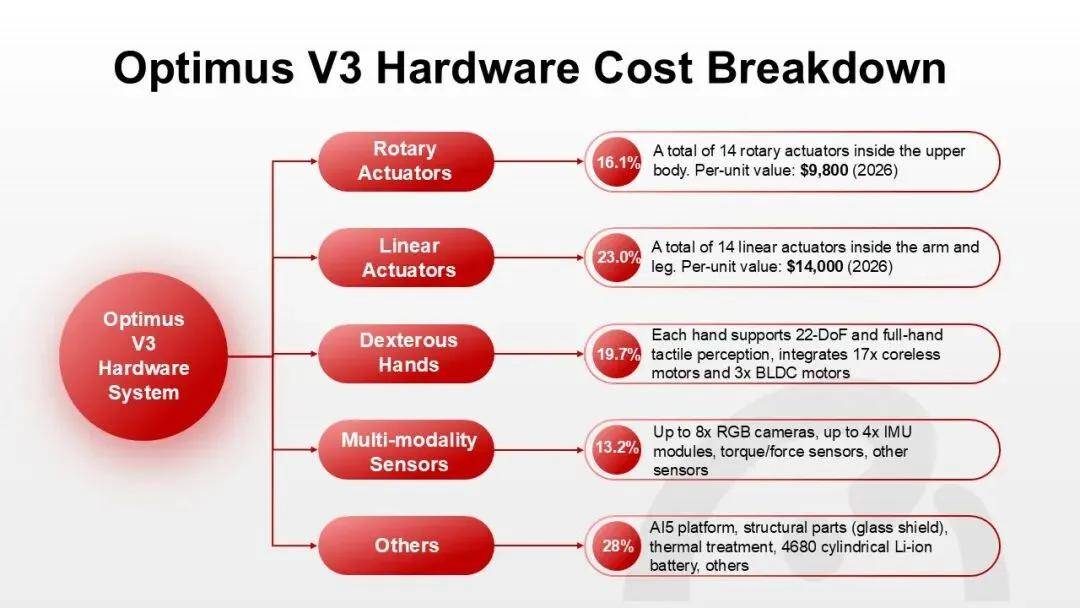

▍六万美元一台的成本账,降本空间有多大

除找准供应商外,量产的另一个关键词,是成本。

Counterpoint报告披露了一个极具含金量的细节。其预计,在2026年下半年产量尚未显著提升之前,Optimus V3单台制造成本仍将超过6万美元。

作为对比,特斯拉设定的长期BOM成本目标是2万美元以内。从6万到2万,中间隔着整整4万美元的降本空间,也就是两台Optimus。

这6万美元花在了哪里?拆开BOM表,答案很清楚。Optimus V3搭载的全新22自由度灵巧手,单这一项就占整机BOM成本近20%;各类执行器与灵巧手合计占总成本约六成。

这意味着,谁掌握了执行器和灵巧手的供应,谁就切走了这块蛋糕的最大份额。

这其中,拓普集团是其中分量颇多的一家。作为特斯拉Optimus的Tier 0.5级供应商,其承担的不是单一零件供应,而是直接交付完整的线性执行器和旋转执行器总成模块——把电机、丝杠、传感器集成为一个经过标定的即插即用单元。这种系统集成能力的门槛,比单纯的零部件供应高出不止一个台阶。

三花智控则凭借在汽车热管理领域积累的技术把液冷方案微型化,专门针对机器人关节的散热痛点开发液冷关节模组,并参与执行器总成供应,两家工厂都已在墨西哥落地产能建设。

谐波减速器是整条链路里竞争最白热化的环节。国内市占率长期排在前列的绿的谐波,有消息称其已通过特斯拉供应链验证,并于2025年年底审厂中签下2026年交付的正式订单,成为目前公开信息中确认度较高的减速器供应商。

行星滚柱丝杠方向,五洲新春的泰国工厂今年投产,切入髋关节、膝关节等高力矩部位的供应;双环传动主攻RV减速器,布局重载关节场景。

传感器方面,长盈精密被认为是灵巧手指尖传感器的重要参与者,柯力传感则是国内少数实现六维力传感器量产的企业之一。

旭升集团负责生产关节等部件。这家在铝合金成型工艺上优势突出的企业,长期从事精密铝合金零部件的研发与生产。

浙江荣泰主要提供微型丝杠等关键零部件,产品矩阵已涵盖滚珠/行星滚柱丝杠、行星滚柱电动缸、微型驱动器、空心杯电机、无框力矩电机、减速器、微型精密高性能复合材料件等。

这张供应商名单的背后有一个共同的产业逻辑:在浙江、江苏、上海围绕特斯拉汽车项目成型的“一小时产业圈”,已经提前把应对百万台机器人的响应速度、工艺积累和成本体系都跑了一遍。这种集群效应短期内无法在美国或欧洲复制。

▍自动化设备大厂的机器人野望

而在Counterpoint及其他相关报道之外,一家来自台湾的自动化设备大厂盟立集团,同样也进入了这场供应链盛宴中。

盟立集团是台湾自动化领域的头部企业,长期深耕半导体、液晶面板、汽车等高端制造业的自动化物流和产线系统。其核心产品涵盖天车(OHT)输送系统、智能仓储物流、精密自动化产线等,客户遍及全球头部半导体和电子制造厂商。

但在人形机器人浪潮中,盟立的角色正在快速拓展。

早在2018年,盟立集团就联合多家台湾精密制造企业共同投资成立了盟英科技,专注于研发和量产谐波减速机,目标是在机器人关节模组这条最核心的硬件赛道站稳脚跟。

目前盟英拥有年产10万组谐波减速机的产线,通过了ISO9001认证和多家机器人品牌大厂的供应商验证,是台湾率先实现谐波减速机自主量产的企业。

2025年9月,盟立集团首次发布了“盟立一号”人形机器人,整机采用旗下盟英减速机模组关节,整合盟立工业电脑(IPC)和控制系统,并接入视觉感知模块。这是一次从零件到系统集成的完整闭环亮相,也标志着盟立集团正式以机器人整机开发者的身份出现在市场面前。

2026年年初,盟立集团在接受媒体采访时表示,根据客户给予的意向书,今年起将迎来多个新业务的大规模出货,其中人形机器人和机器狗都将进入出货期。这一表态意味着盟立在人形机器人供应链中的角色,已经不仅限于设备集成商,而是在减速机模组、机器人整机及配套自动化产线的多个维度同步推进。

对于台系自动化大厂而言,这是一次从幕后到前台的战略性跃迁。

而最新的相关报道显示,盟立集团台湾厂区已开始供货Optimus 3关键的谐波减速机与关节模组。

同时,科达利公告拟与盟立、盟英共同在泰国设立控股子公司,投资建设泰国谐波减速机生产基地,项目计划投资不超过3.5亿元,科达利出资比例51%。项目全部达产后预计年产值约7亿元。

这意味着,即使报道内容并不能够得到确认,但盟立正在扩大人形机器人相关零部件产能的事实是毫无疑问的,这也意味着其的确存在大规模的出货需求。

▍结语与未来

距离特斯拉Optimus Gen3正式投产大约还有一个月。这一个月里,马斯克或许仍将保持沉默;但供应链的齿轮已经咬合,产线的改造已经完成,那些在汽车产业链里磨练了十几年的企业,已经把他们的赌注悄悄摆到了桌面上。

值得注意的是,量产从来不是一个时间节点,而是一个系统工程。从6万美元到2万美元的成本压缩之路,注定需要数年的规模累积和工艺迭代;从工厂部署到家庭场景的跨越,注定要经历无数次失败与修正。

但有一件事正在变得确定:从弗里蒙特到得州,从上海临港到台湾,特斯拉正在以前所未有的速度,将一张横跨太平洋的供应链网络编织成形。

特斯拉停产了两款旗舰车,把最好的产线留给了机器人。而那些围绕在这台机器人身边的供应商们,也在用他们的方式,把最好的工厂和最深的技术积累,押注在这场还没有结局的产业赛跑上。

(更多人形机器人赛道深度文章,请关注微信公众号“人形大讲堂”)